2026年5月29日,A股五月收官日上演极致风格反转。科创50单日暴跌5.04%,半导体、AI算力、光模块等科技赛道集体重挫,而白酒、食品饮料、电力等低估值“老登”板块逆势走强,资金大幅迁徙引发市场热议。五月以来,A股波动显著放大,科技板块更是震荡加剧,收官日的风格剧烈转向,是否意味着市场主线彻底切换?从短期交易结构、中期产业逻辑与历史规律综合来看短线选股,此次转向更像是阶段性再平衡,而非风格趋势的终结。

五月收官日的剧烈反差,根源在于科技赛道交易拥挤与多重利空因素的同频共振。

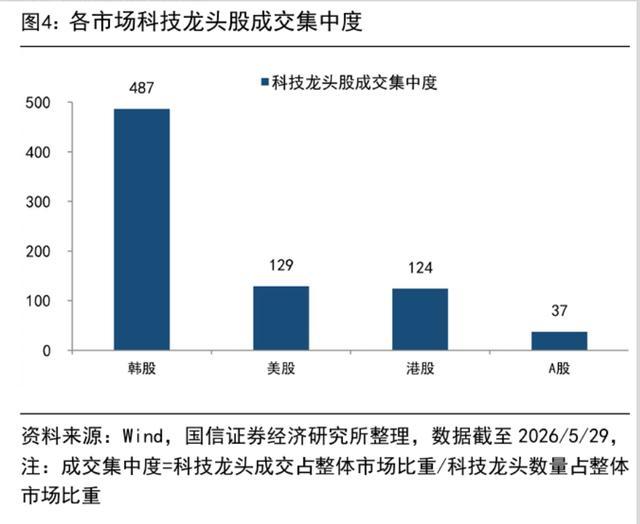

从交易结构看,国信证券研报数据显示,5月以来A股科技板块成交额占市场整体比重达53%,已处于历史99%分位的极致水平,科创50市盈率超过166倍,亦处95%分位的极值区域。当交易集中度达到这一阈值时,对手盘不足已成为回调的潜在导火索,任何增量利空都有可能引发踩踏。收官日前,长鑫科技科创板IPO正式过会,拟募资295亿元,成为2026年迄今A股最大IPO项目,SpaceX同步传出超大规模募资计划,巨无霸IPO的抽水预期升温。叠加MSCI季度调仓,部分主动管理基金在季末前集中调仓以符合合同约束,多重诱因共同作用下,科技板块的脆弱性被触发了。21世纪经济报道指出,资金从高弹性成长方向向低位和防御性板块切换的特征在5月29日的盘面中尤为明显,但这更多是获利盘集中释放,而非基本面的根本性恶化。

配资炒股

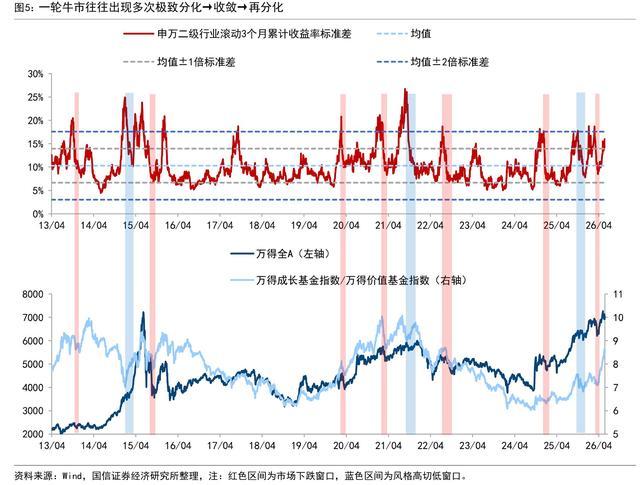

收官日价值板块的强势回归,不应被简单解读为成长风格趋势性终结的信号,更像是在牛市进程中“阶段性收敛”的自然规律再现。

复盘2009年以来的A股历史,国信证券指出,一轮典型牛市往往经历3至4次“极致分化→阶段性收敛→再分化”的过程;此前招商证券亦统计,从2009年至今A股共经历五轮典型风格切换,每次持续23至28个月,且往往伴随流动性收紧或盈利预期逆转等核心驱动。当前国内流动性仍维持合理充裕,AI产业景气度未见根本性拐点,尚不具备风格彻底切换的宏观条件。国信证券进一步指出,本轮分化行情收敛更大概率以“高低切换”而非“整体下跌”的方式实现,且调整期相对更短,中长期牛市向上趋势不改。换言之,此次“老登”板块的C位站台,更像是资金在去伪存真过程中的短期避险行为,而非风格趋势的逆转。

中期视角下,AI引领的科技产业趋势远未结束,收官日的调整恰为赛道去伪存真、蓄势再出发提供了契机。

从产业基本面看,根据集邦咨询(TrendForce)此前统计,在多家北美云厂商相继上修资本支出指引后,2026年全球九大云服务商的合计资本支出预估已上调至约8300亿美元,年增长率从原本预估的61%提升至79%。仅亚马逊就计划投入约2000亿美元用于数据中心扩张和AI芯片部署。海外四大CSP巨头已发布的2026年资本开支指引合计将达6150亿美元,较2025年增长约71%,算力基础设施仍处于大规模建设周期。

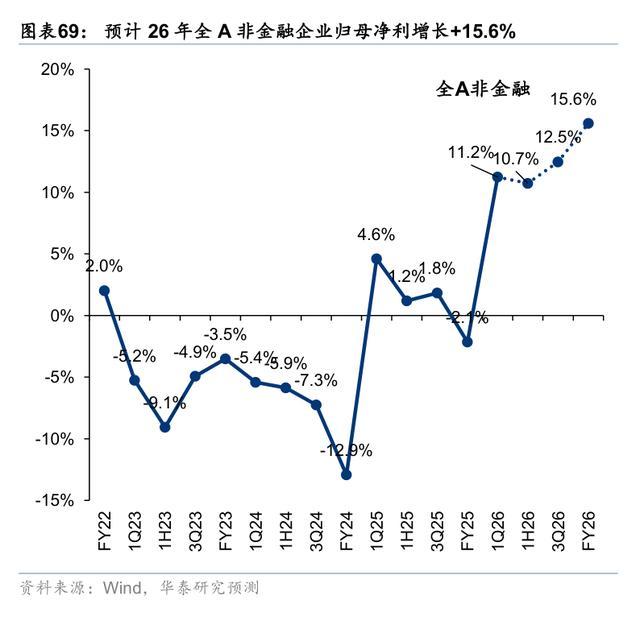

中信证券在2026年资本市场论坛上以“韧链强基 科创自立”为主题,明确指出围绕“建造AI”的投资机会之后,Agent渗透千行百业将驱动AI投资重心从“谁在建造”转向“谁能适应AI”,那些因历史积累而天然契合AI时代的企业,正是市场容易忽视的重估方向。华泰证券亦在中期策略中上调全年A股盈利增速至15.6%,核心依据在于PPI温和回升与“AI+”先进制造驱动,认为偏股型基金对科技板块的仓位和股价仍有继续上行空间。

元股证券:ygzq.hk短期而言,科技板块大概率进入震荡整固的“歇脚期”,而不可简单等同于行情终结。其一,当前科技赛道交易拥挤度已处于历史极值区间——据东吴证券月初测算,A股前5%成交个股的成交额占比一度接近45%的临界线,微观结构脆弱性显著抬升;加之累积的丰厚获利盘与部分个股估值脱离基本面,短期资金分歧加剧,震荡调整成为消化上述压力的必然路径。其二,科技板块内部将加速走向分化。正如中银国际证券之前所提示,随着财报季的落幕,行情后续将更依赖景气度的验证与业绩的兑现,纯题材炒作、缺乏业绩支撑的小市值品种将持续边缘化,而具备核心技术壁垒、拥有实锤订单支撑的行业龙头则有望率先企稳并引领下一轮结构机会。

综上,五月收官日的极致风格反转,是科技赛道交易拥挤达到历史极值后,叠加IPO抽血、季调调仓等多重因素共振所引发的集中释放。价值板块的阶段性走强,更多扮演了资金避险与估值修复的“缓冲带”角色,而非市场主线的系统性切换。从交易结构看,震荡整固是消化浮筹、修复微观结构的必经之路;从产业趋势看,全球AI资本开支仍处扩张周期,国内硬科技国产替代的逻辑未被破坏,中期蓄势远未完成。对投资者而言,与其被单日剧烈波动裹挟,不如厘清短期扰动与长期趋势的边界:短期可适度关注低估值价值板块的防御价值,但更应利用震荡期优化持仓结构,聚焦具备业绩兑现能力、核心技术壁垒的科技龙头。历史反复证明,极致分化后的再平衡,恰是为下一轮结构性行情夯实基础——风物长宜放眼量。

作者:郭一鸣短线选股

元股证券APP-体验版官网提示:本文来自互联网,不代表本网站观点。