燕梳师院短线操作

文|王书望

连续八年按期缴费一款少儿重疾险,却未能在孩子接受开颅手术的危局中兑现保障承诺。山东枣庄杨女士的理赔遭遇,让阳光人寿山东分公司“先天性畸形属责任免除”的拒赔逻辑站上舆论风口。

01 女儿血管畸形开颅手术遭拒赔

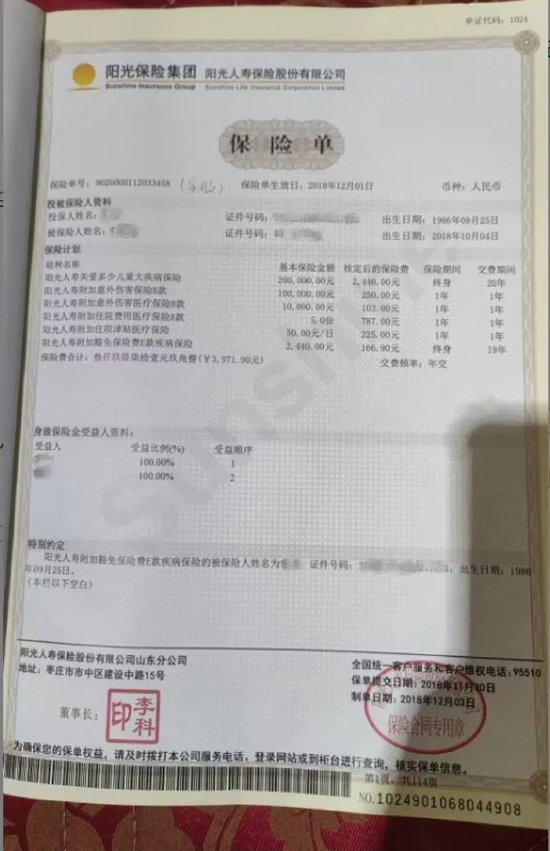

据《民生无小事》节目报道,2018年,山东枣庄的杨女士为刚出生的女儿,在阳光人寿山东分公司投保了主险“阳光人寿关爱多少儿重大疾病保险”及附加住院医疗、住院津贴等在内的组合险种,年缴保费3971.90元,其中重疾险保额为20万元。

此后8年间,她每年按时缴纳保费,从未中断,这份保单也一直被她视作孩子成长路上的一份坚实风险兜底。

变故发生在2026年2月。孩子突发剧烈头痛伴呕吐,送医后被确诊为右侧小脑半球血管畸形并出血,病情危急,医院随即为其实施开颅手术。数小时的手术、术后监护与后续康复,让整个家庭承受着巨大的精神压力,更带来了高额的医疗开支。

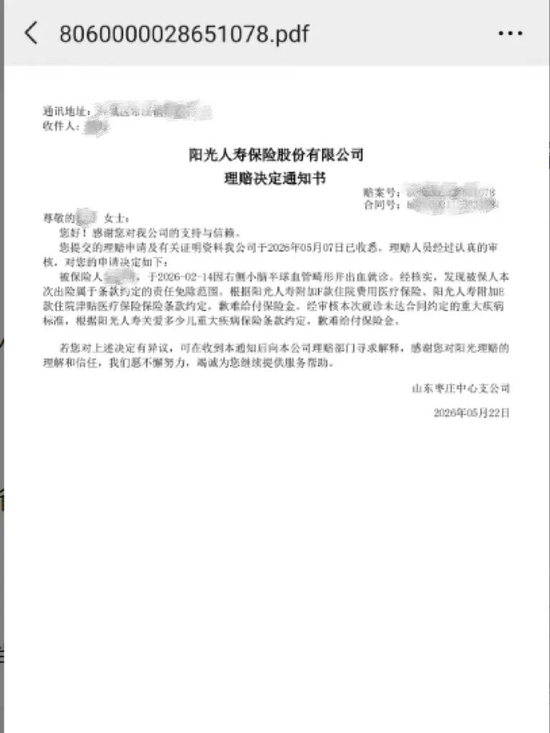

杨女士随即想起那份缴纳了8年的重疾保单,整理好全套诊疗材料后向阳光人寿提交了理赔申请。

元股证券:ygzq.hk

在她的朴素认知里,开颅手术显然属于重大疾病保障范畴,保单理应按约定赔付。但等待多月后,她收到的却是一份正式拒赔通知书。阳光人寿山东枣庄中心支公司在通知书中明确表示,被保险人所患脑血管畸形属于保险条款约定的“遗传性疾病,先天性畸形、变形或染色体异常”责任免除范围,因此“歉难给付保险金”。

这一结果让杨女士难以接受。她提出两点核心质疑:其一,投保过程中,保险代理人从未就“先天性畸形免责”的具体范围作出解释说明,条款文本专业晦涩,普通消费者根本无法将 “脑血管畸形”与免责条款建立关联;

其二,医院出具的临床诊断并未标注该疾病为“先天性”,孩子成长过程中毫无异常症状,常规体检也从未发现相关问题,投保时双方均不知情,将这种未知风险全部归由投保人承担并不合理。

针对上述质疑,阳光人寿山东分公司则坚持合同条款立场。公司方认为,脑血管畸形在医学范畴内多为胚胎发育期血管发育异常所致,符合保险条款中“先天性畸形”的定义,相关免责条款已写入合同并符合监管要求,拒赔决定具备合同依据。双方各执一词,纠纷一时陷入僵局。

02 消费者纠纷不断

这起案件并非孤例。检索公开司法判例与消费投诉 【下载黑猫投诉客户端】记录不难发现,以“先天性畸形”来拒绝赔付脑血管畸形的开颅手术,已是阳光人寿理赔端高度标准化的处理方式。

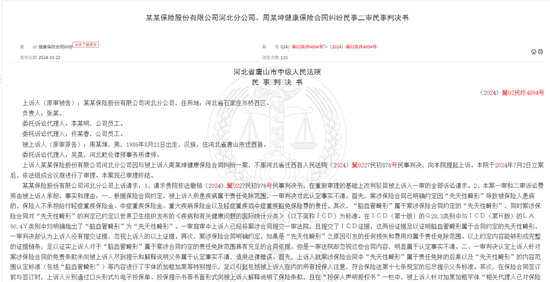

早在2024年,河北省唐山市中级人民法院就曾经审理过一起案情非常相似的案子:投保人向阳光人寿购买了重大疾病保险,在接受脑血管畸形破裂出血的开颅手术之后,保险公司以“先天性疾病免责”为由拒绝赔偿,最终一审、二审均判决保险公司败诉。

法院判决认为,案涉保险条款中所规定的“颅脑手术”的保障责任未对疾病的原因进行限定,且被保险人已经做了开颅手术,满足了条款规定给付保险金的条件。而保险公司以疾病为先天形成而拒绝赔付的理由是对保险责任条款的不适当的限制性解释,不符合投保人合理的期望,所以不予认可。

类似的争议仍在持续发生。黑猫投诉平台显示,截至发稿,关于阳光人寿的投诉累计826条。同类投诉包括成人重疾、少儿重疾等险种,拒赔理由和官方表述几乎完全一样。

一边是司法机关已明确的裁判倾向,一边是反复使用的拒赔口径,这两种“屡败屡诉、屡诉屡用”的现象背后,反映出寿险行业的典型“惜赔”路径依赖。

对保险公司而言,对处于免责灰色地带的案件优先拒赔,是一笔“划算”的成本账。如果消费者不了解法律规定而放弃维权的话,保险公司就可以节省理赔开支。

即使消费者起诉,最坏的结果也只赔付合同中规定的保险金额,几乎不会产生额外的惩罚性赔偿,本质是利用自身的条款制定优势与专业地位,将理赔风险向消费者转移,换取短期赔付率的优化。

与之伴随的合规风险也在逐渐显现。

据不完全统计,截至2026年一季度末,阳光人寿各级分支机构已累计收到了监管部门发出的七张罚单,罚款总额超过百万元,被处罚的原因包括销售误导、财务数据不真实、内控制度执行不到位等各个领域。其中,1月20日,江西监管局对江西分公司作出责令改正并处罚款31万元的决定,原因是未如实记录保险业务事项、员工虚假理赔。

可见,销售端粗放式的扩张与理赔端严苛式的拒赔形成了鲜明的对比。投保时条件比较宽松,宣传上强调的是“覆盖面广、赔付额度高”,消费者很难了解到所有的免责条款;到理赔的时候就严格按照合同条款来执行,并且想方设法找出各种可以免除责任的理由。

对于阳光人寿而言,当“阳光”二字被质疑的阴霾笼罩,失去的将不仅是当下的市场口碑,更是立足长远的立身之本。

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李琳琳 短线操作

炒股配资网

元股证券APP-体验版官网提示:本文来自互联网,不代表本网站观点。